借り換え本舗とは

「借り換え本舗」とは

借り換え本舗は、アパートローン(不動産投資ローン)の借り換えをお手伝いするため、借り換えしたいけどよく分からない、面倒くさそうと思っているお客様の相談・お手伝いをするための相談所です。お客様ひとりひとりと向き合い誠心誠意ご提案をさせていただきますので、些細なことでもお気軽にご相談ください。

本来不動産投資とは、投資家や地主の中では、10年間で支払を終わらせそれ以降の期間を不労所得として運用していく概念で進められていました。

業界の状況

しかしながら、『2015年の相続税の増税』と『2016年のマイナス金利』がキッカケで銀行の審査が緩和されたことにより、不動産投資ブームが始まり、多くのサラリーマン投資家がこの不動産投資に参入して来ました。

それに伴い

- 「初期費用0円から始められる」

- 「毎月不労所得が得れる」

- 「保険の変わりになる」

などサラリーマン投資家向けの広告を多く見るようになりました。

その広告の内容はインカムゲインをメインに考えて、高金利でも融資を受ける事が出来ればいいと言う出口戦略をまったく考慮しない販売がほとんどです。

実際に弊社にご相談に来られる方の90%以上の方がそのような状況にあり、月々の支払いに困られている方や当初説明を受けた収入が得られない方ばかりです。

今後の情勢

不動産投資ブームの影響もあり不動産投資に対してバブル期を超えた融資を各金融機関が行ったことにより、2017年に金融庁が各金融機関に規制を掛ける事になりました。

今後の不動産投資の市場は、間違いなく縮小していくと考えられます。しかしながら各金融機関の担当からすると、「もとの不動産投資に戻る」と言うことだと判断しており、特段問題視はしていません。

元に戻るということは、2015~2016年に融資を受けた方は規制がかかる前の優しい審査で融資を受けたので、規制がかかった現状、借り換えは難しくなっていくでしょう。

最後に

私たち借り換え本舗は、「老後のために」「家族のために」「子供の将来のため」など様々な想いを抱き、スタートさせた不動産投資のリスクを最大限に少なくすることを目的にしております。

借り換えを専門に培ってきた経験と知識にて、必ずオーナー様のお役に立てる自信を兼ね揃えておりますので、小さなことでもお気軽ご相談して頂ければと思っております。

「借り換え本舗」のメリット

借り換え本舗は、アパートローン(不動産投資ローン)の借り換えのサポートを行い、金利の引き下げを実現させるサービスをご提供しております。

「金利を下げたい」「借り換えしたい」と思っていても「実際に何をすればいいのか?」とお困りの方は多くいらっしゃるのではないでしょうか?

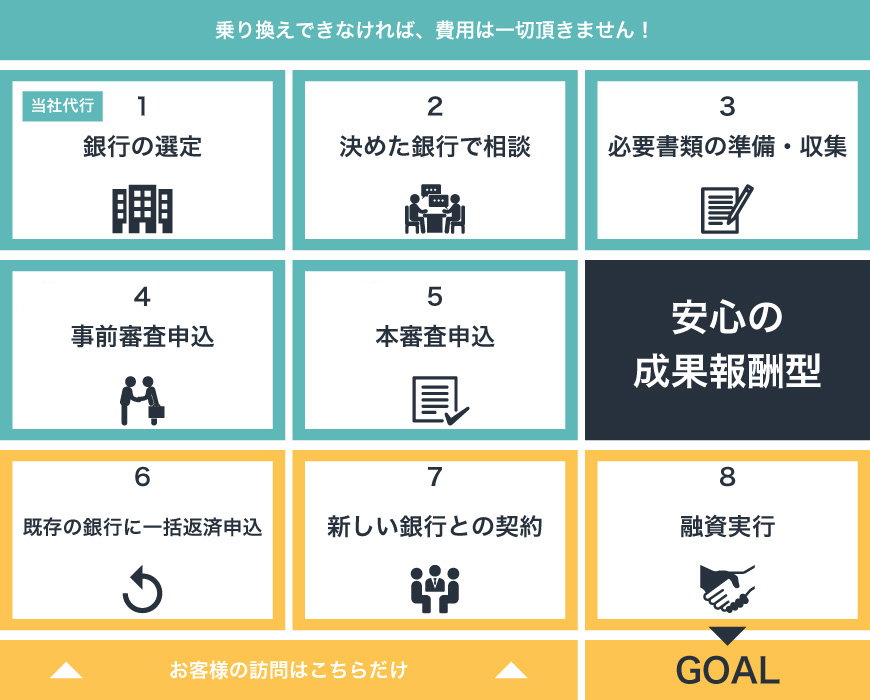

借り換え本舗では、長年のノウハウを活用しオーナー様の借り換えが出来る銀行を選定します。面倒な手続きを全て代行し複数の銀行へ一括打診し、長年の経験とノウハウを活用し金利引き下げ交渉を行います。さらにそのサービスの費用は完全成果報酬型でご利用いただけるという安心なメリットがあります。

平日が忙しい方もでも安心。時間と労力は最小限に。

経験のある方はよくご存じだと思いますが、アパートローンの借り換えはとても手間がかかります。たくさんの書類を集めなくてはならない上に、銀行が営業している平日に何度も足を運ばなくてはなりません。そのため一般的には、有給休暇を5日とって一回の借り換えができるかどうかと言われています。

借り換え本舗では、銀行への申込みや打ち合わせ、面倒な手続きは全てアパートローンに詳しい担当者が行なうので、お客様が実際に銀行に行かれるのは契約の1日のみになり、手間や労力は大幅に軽減されます。

複数の銀行と交渉を行い、金利を引き下げします。

普段から借り換え本舗とお付き合いのある銀行も多数あり、個人のお客様が銀行の窓口で相談されるよりもスムーズかつ有利に借り換えを実現できる可能性があります。

担当者は銀行へは、どのような情報を提示して、どのように説明すれば、銀行が納得し、承諾するかを熟知しております。そのため、借り換えの審査が有利に働きます。

費用は成果報酬型で一切無駄なし。

どんなに良いサービスを提供しても、結局、借り換えができなければ意味がありません。そこで借り換え本舗では、「アパートローンの借り換えが成功したときだけ費用が発生する」完全成果報酬型にしています。

逆に言えば、借り換えができなければ、費用をお支払いいただく必要はありません。初めて借り換えする人であっても安心してご利用いただければと思います。

借り換え後も安心のアフターフォロー。

借り換えが終わったあとも、アパートローン(不動産投資ローン)のご相談は無料です。法律・相続問題なども、専門家を無料でご紹介することができるなど、アフターフォローもご用意。

借り換え本舗は常にお客様から頼れる存在でありたいと考えております。

「借り換え本舗」の強み

手間いらず

住宅ローンと違ってアパートローン(不動産投資ローン)の借り換えは知識がないととても困難です。電話で問い合わせるだけでも必要書類が多いし、複数物件をお持ちでしたら借り換えしない物件の資料も必要となります。そのようなお客様のために面倒な金融機関の交渉から審査申し込み・契約まですべて借り換え本舗が完全サポートします。

金融機関一斉比較

借り換え専門に8年の実績があるからできる金融機関の一斉比較。借り換え本舗はその実績と経験から各金融機関の審査方法の特徴や融資の条件を熟知していますのでお客様に最適な金融機関をご紹介できます。

金利・審査が優遇される

アパートローン(不動産投資ローン)は住宅ローンと違い基準金利がなく、一般的にはプロパーローン扱いとなり明確な金利が定められていません。借り換え本舗ではご相談いただいたお客様をまとめて金融機関へ相談しますので金利や審査を優遇してもらうことが可能です。

借り換え本舗で借り換えする場合

- 多数の案件をまとめて打診するため、審査が有利に働きます。

- アパートローンアドバイザーが複数の銀行に交渉。好条件の獲得ができます。

- お客様にかわって、銀行への申込みや打合せ、調整などを行うので、ご負担が軽減されます。

- 借り換えが終わったあとも、アパートローンのご相談は無料。

法律・相続問題なども、専門家を無料で ご紹介することができるなど、アフターフォローが受けられます。