アパートローン(不動産投資ローン)借り換えの基礎知識

担保評価の仕組み

お持ちの物件の担保評価がどのくらいかご存知ですか?知っていたらこんなページに来ないよ!って方に担保評価の計算方法や、担保評価がアパートローン(不動産投資ローン)の借り換えや融資にどのように影響するかをご説明します。

計算方法

まずは物件の担保評価を計算してみましょう。担保評価の計算方法は大きく分けて「積算評価」「収益還元」の2種類あります。

1.積算評価

積算評価は土地と建物別々に計算します。建物を建ててからの経過年数と現在同じ建物を建てた場合の価格をベースに路線価から算出した土地の価格を足した価格のことを言います。

土地

路線価×土地面積(㎡)

「路線価って何?」と思われた方は下記のサイトで物件を探すと路線価がわかります。

【調べ方】

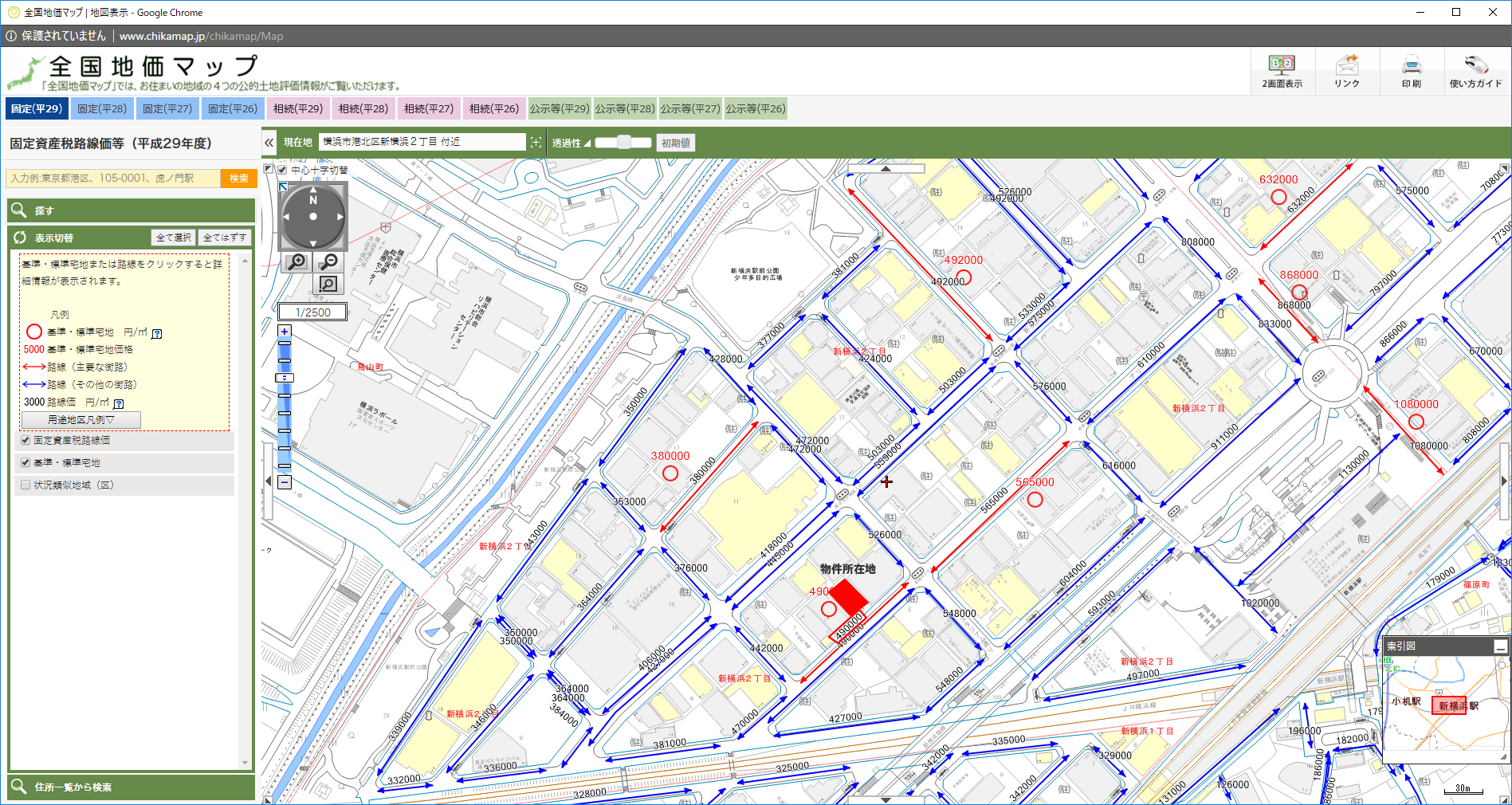

①全国地価マップ(http://www.chikamap.jp/)へアクセスし、『固定資産税路線価等』をクリックします。

②『同意する』をクリックする。

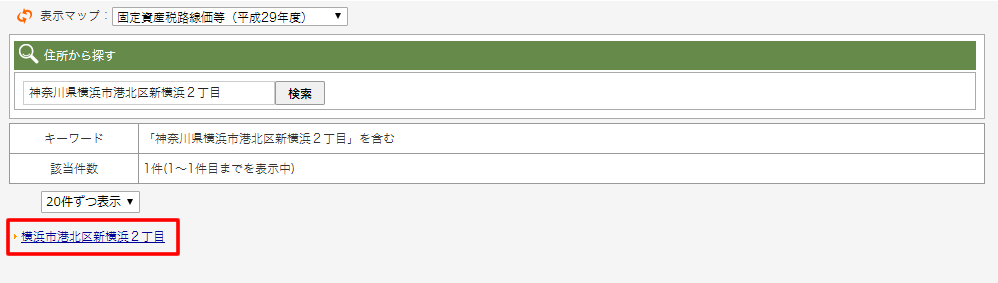

③物件の住所を検索欄に入力し、検索ボタンをクリックします。

④検索結果の住所をクリックします。

⑤赤い四角が物件所在地であれば目の前の道路に記載されている『490,000』が路線価になります。

建物

建物総床面積(㎡)×再調達価格×(耐用年数-築年数)÷耐用年数

建物は経年劣化していきますので、借り換えする物件を現在再建設した場合の費用を算出して築年数から現在価値を計算します。

再調達価格と耐用年数は下記の表を参考にしてください。

◆耐用年数・再調達価額早見表

| 構造 | 耐用年数 | 再調達価格 |

|---|---|---|

| SRC | 47年 | 20万円 |

| R C | 47年 | 19万円 |

| 鉄 骨 | 34年 | 16万円 |

| 木 造 | 22年 | 13万円 |

建物総床面積:400㎡、主構造物:鉄骨、築年数:10年の場合

400㎡ × 160,000円 × (34年 – 10年) ÷ 34年 = 約4,500万円

2.収益還元

収益還元は家賃収入から評価する計算です。ですから収益をメインに評価する計算なので利回りが高い場合は収益還元の方が有利になります。

満室予定収入×10(倍)×0.9

最後の「0.9」は金融機関によって変わってきます。おおむね0.7~0.9を設定している金融機関が多いです。

計算した結果どちらの方が、評価が高かったでしょうか?

金融機関によっては両方の評価を足して2で割ったりと評価方法は様々です。

借り換えや融資を受ける場合は、自分の物件の一番評価が高い方法で審査してくれる金融機関を探すことも重要になってきます。

年間満室予定収入:1,000万円の場合

1,000万 × 10 × 0.9 = 900万円

融資への影響

アパートローン(不動産投資ローン)の残債より評価が高い場合は特に問題ありませんが、低い場合はその差額を頭金として自己資金を入れないと融資は下りません。

評価と融資額が同じ価格で購入したのに、評価の方が低くなる原因としては以下の理由が考えられます。

1.法定耐用年数を超えた融資期間を設定している場合

月々の返済額が少なくなるので残債より評価の方が先に低くなってしまう傾向があります。

2.オーバーローンで融資を受けた場合

物件の価格のほかに仲介手数料等の諸費用もローンに含まれているため、そもそも購入時から評価の方が低くなってしまいます。

どちらの場合もインカムゲイン(月々の収入)を目的としてそのような融資を受けたと思います。しかし、担保評価の方が低くなってしまうと出口が見えなくなり、物件を売却したいときに売却できなくなってしまうという状況に陥ってしまったり、変動金利で借り入れしている場合は金利上昇のリスクも伴います。

回避策としては、インカムゲインを目的とした収入はアパートローン(不動産投資ローン)の返済が終わってからと考えそれまでは無駄遣いせずにある程度まとまったら繰り上げ返済をし、残債より評価額が高くなるように心がけましょう。