アパートローン(不動産投資ローン)借り換えの基礎知識

アパートローン(不動産投資ローン)の最新情報(2018年6月)

不動産投資ブームの始まりから現在まで

少額の自己資金で始められる理由は、アパートローンを利用することができるからです。融資を受ける方の属性にもよりますが、年収の2~20倍程度の融資を受けることができるため、年収1000万円であれば2億円程度借り入れできるので、サラリーマンの方でも、ある程度規模が大きい不動産を購入することができます。

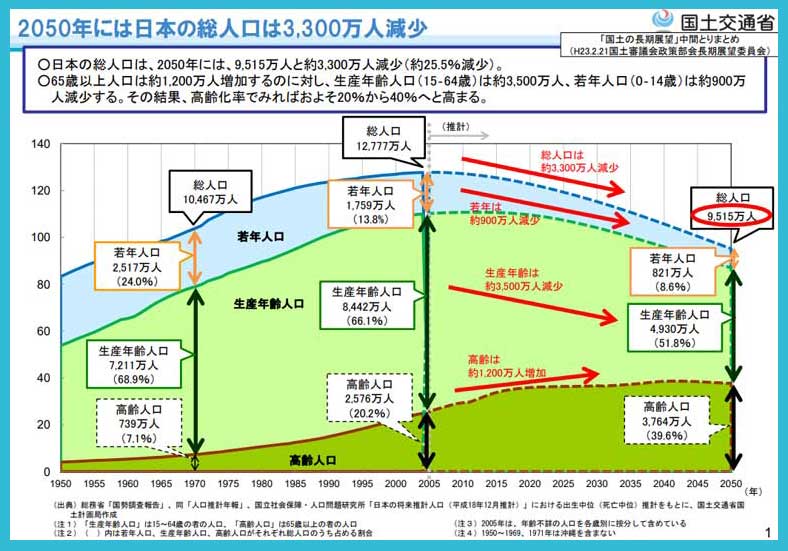

しかし、日本は人口が減少しており、このまま人口が推移すると2050年には約3,300万人減少し、全人口の25%以上減少する見込みと国土交通省が発表しています。

そのような状況の中、賃貸用不動産が増えることに問題を感じた金融庁が2016年に警鐘を鳴らし、アパートローンの引き締めが行われることになりました。

ブームと金融庁の動き

2016年2月金融庁はマイナス金利政策を打ち出しました。その影響で住宅ローンの金利は0%台が当たり前となってしまい、安定した収益を確保できないことから、高金利かつ、安定した収益を見込めるアパートローンの融資を積極的に行ったわけです。

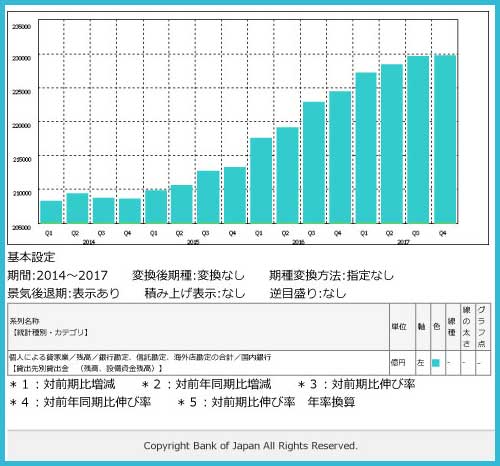

その結果、新規融資残高と融資残高が年々増え続けることになり、2016年には21兆円の融資残高になりました。

21兆円の融資残高は90年代に起こったバブル期を超えた融資残高なんです。

その様な状況に陥ったことにより、金融庁はアパートローンの融資に警鐘を鳴らしたため、金融機関からの融資が受けずらくなったのです。

不動産投資の問題

また2018年5月には、シェアハウス『かぼちゃの馬車』を運営していた『スマートデイズ』が倒産しました。同社は30年間賃料保証をしていましたが、倒産してしまったことにより、物件オーナーへの賃料支払が止まり、多額の借金返済に窮するオーナーが続出する等、自殺者が出るまでに発展してしまいました。

スマートデイズが運営する、かぼちゃの馬車への融資総額1,200億円を融資していたのが『スルガ銀行』で、審査書類の改ざんを知った上で融資したことが問題になり、5月に第三者委員会を立ち上げし、6月現在は調査中となっており、調査結果は8月いっぱいまでかかりそうです。

結果次第では、今以上にアパートローンの引き締めが行われる可能性も十分にありますので、今後の情勢がどうなっていくのか投資家としては不安になる内容です。

今後の融資状況

そのため、各金融機関では、下記のような基準を設け審査を行っています。

- 事業計画がしっかりと練られている人

- 自己資金が準備できる人

- 収益性が高い物件

10年後も安定した入居率や収入を保つための修繕計画など

フルローンやオーバーローンではなく頭金を10%以上準備できるなど

都内の駅近くの物件など

1・2年前のようにフルローンなどでの借り入れは難しくなりましたが、金融機関としてはアパートローンで数字を伸ばしたいと考えていますので今すぐ自己資金を用意できないとしても毎月のキャッシュフローを貯めていくことで借り換えのチャンスはまだまだありますので、資金を貯めることと不動産投資の知識を身につけて行くことで不動産投資を続けて行く力をつけましょう。