アパートローン(不動産投資ローン)借り換えのノウハウ

法定耐用年数を超えてアパートローン(不動産投資ローン)を組んだ時のメリットとデメリット

アパートローン(不動産投資ローン)の借り換えで一番と言っていいほど重要な物件状況にあたるものが『耐用年数』です。

「なぜそんなに重要なの?」と思われた方にその重要性を解説していきます。

なぜそんなに重要なのかというと、融資の期間は『耐用年数』で決まるからです。

現在融資を受けている金融機関が木造で30年の融資期間だとすると、木造は法定耐用年数が22年(※参照)なので、都市銀行等の法定年数までしか融資期間を取らない金融機関で借り換えしようとすると、金利が下がれば利息は減りますが月々の支払いが増えてしまうのです。

※木造22年、鉄骨造34年、RC・SRC造47年

画像は、木造の新築物件を当初30年で組まれてから5年経過後に借り換えしたシミュレーションです。

金利が3.5%から2.0%まで引き下げできて2,500万円以上削減できていますが、期間が8年短縮されるので月々の支払が約62,000円増えてしまうのです。

年収や資産の状況にもよりますが、この方の場合、年収に対して支払額が大きすぎるため、支払いできないと判断され審査が通りませんでした。

このように当初から法定耐用年数を越えてアパートローン(不動産投資ローン)を組まれてしまった方は、同じように長く期間をとってくれる信用金庫やノンバンクで金利が低い金融機関を探す必要が出てきます。

法定耐用年数を超えた融資期間で組んだ場合のメリットとデメリットを考えてみましょう。

メリット

- キャッシュフローの改善

メリットとしてはキャッシュフローが良くなる(月々の支払が減る)これしかありません。私たち、借り換え本舗に相談される方でも多いのですが、金融資産がなく頭金を入れることができないので、築古物件+法定耐用年数越えの融資期間で物件を購入され、月々の支払いを下げることで物件購入をしている方がとても多いです。

この購入方法が一概に悪いわけではないのですが、デメリットのことも考慮してこのままで大丈夫なのか一度検討されることをおすすめします。

デメリット

- 利息の支払い増加

- 減価償却の期間

- 評価と残債の差異

利息の支払い増加

住宅ローンもそうですが、融資期間が長くなれば長くなるほど支払う利息が増えていきます。8,000万円を金利3.5%で22年と30年の期間で融資を受けた場合、

総支払額が

30年で「¥129,324,870」

22年だと「¥114,825,174」

ですから

総支払額に「¥14,499,696」も差額があります。

もちろん繰り上げ返済等で期間を短くすることができればよいのですが、金融資産がないと難しい話なので少しでも利息を減らすためには借り換えすることを検討してみてください。

減価償却の期間

確定申告時の減価償却には期間が決まっており、その期間が法定耐用年数になります。

中古物件を購入した場合は下記の計算で期間が算出できます。

1.法定耐用年数の一部を経過した資産

(法定耐用年数-経過年数)+経過年数×20%

2.法定耐用年数の全部を経過した資産

法定耐用年数×20%

築10年の木造を購入した場合、「14年」が減価償却できる期間になります。

減価償却ができる期間を超えてしまった場合、次のようなことが起こる可能性があります。

1.売りたいときに売れなくなる。

次の項でも説明しますが、法定耐用年数を超えた融資の場合、物件評価と残債の減りの関係が「物件評価<残債」となってしまうので売りたいときに物件の評価より残債の方が多くなってしまい、「売却価格<残債」となってしまい物件が売れなくなることがあります。

2.数百万円を落としていた経費が無くなる。

減価償却ができる期間は、「家賃収入=(ローン返済額+管理費等の経費)」でも減価償却した経費分の利益が出ます。

しかし、減価償却がなくなった途端に数百万円を落としていた経費が無くなるので「家賃収入=(ローン返済額+管理費等の経費)」では利益が出なくなってしまうのです。

減価償却が終わった後も安定した家賃収入があればよいのですが、減価償却が終われば法定耐用年数も切れた築古物件になるので空室の問題は避けられない問題になります。さらにそうなったときに売却するにも法定耐用年数越えの物件を購入する人は、そうそう現れませんので、減価償却が終わる前に売却や繰り上げ返済等の手を打つことを考えましょう。

評価と残債の差異

減価償却の話でも少しお話ししましたが、融資期間が長くなると残債の減りが少なく、「評価額=融資額」で購入した場合に残債より、物件評価の減りの方が早くなってしまいます。

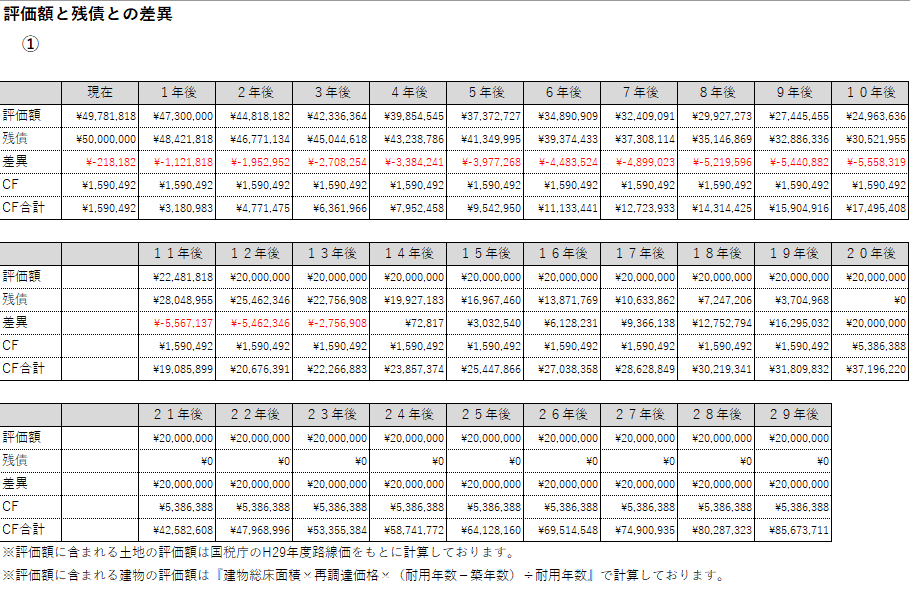

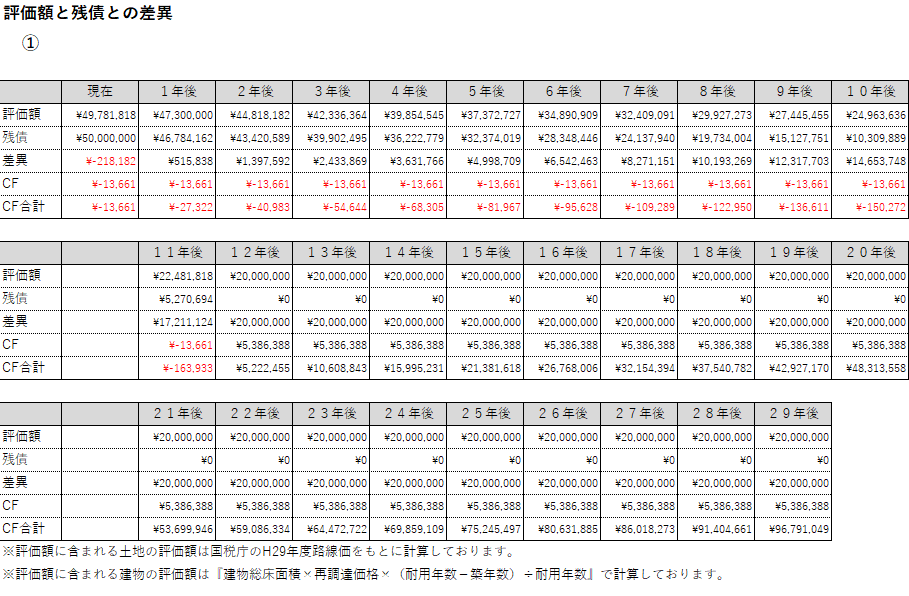

下の画像は「評価額≒残債」で購入した場合の差異がどのように変化するかの表になります。

期間越えで融資を受けた方は10年後まで差異が増えていき14年後まで残債が多い状況が続きます。期間通りに融資を受けていれば残債の減りの方が早くいつでも物件を手放せる状況が続くわけです。

【耐用年数越えの場合】

【耐用年数通りの場合】

そのことによりどのようなことが起こるかというと

1.前項の通り、売りたいときに売れない

2.金融機関からの評価が悪くなる。

不動産収入だけで生活したい方はどんどん物件を増やしたいと夢を持っていると思います。

耐用年数越えで融資を受けてしまうと金融機関の審査時に評価以下の物件を持っているオーナーと判断され評価が悪く見られ融資が憎くなってしまう可能性が出てしまいます。

まとめ

法定耐用年数を超えた期間で融資を組まれてしまった方は、極力収益はすべて残しておき、このまま永遠に物件を所有するとお考えであれば繰り上げ返済に充てることを検討した方がよいでしょう。

逆にどこかで売却をお考えであれば、評価額と残債の穴埋めをするために収益を残しておくようにしましょう。